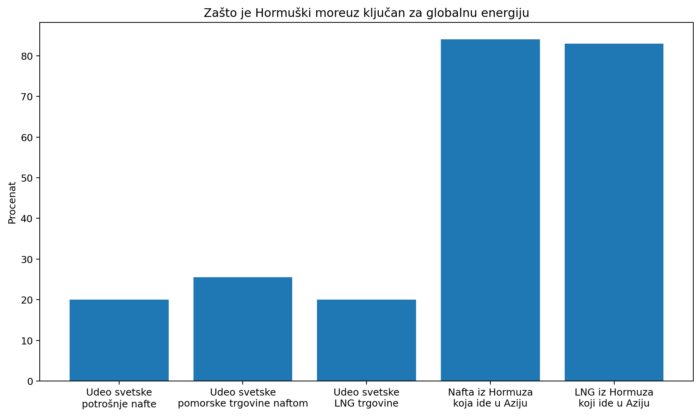

Rat na Bliskom istoku diže cenu nafte i gasa, steže likvidnost kompanija i država i pravi novu mapu pobednika i gubitnika. Rat na Bliskom istoku više nije samo vojno ili geopolitičko pitanje, već otvoreni ekonomski udar na globalni sistem snabdevanja energijom. Ključni razlog je to što je u središtu krize ponovo Hormuški moreuz, jedna od najvažnijih energetskih arterija sveta, kroz koji je 2024. prolazilo oko 20 miliona barela dnevno, odnosno oko 20% svetske potrošnje naftnih tečnosti, više od četvrtine svetske pomorske trgovine naftom i oko petine globalne LNG trgovine.

Америчка ЕИА упозорава да за већину тих токова нема правих алтернатива, док ИЕА наводи да би озбиљнији прекид пролаза кроз Хормуз представљао велики шок и за тржиште гаса, јер би се тиме директно погодио извоз Катара и УАЕ. То није теоријска опасност, него механизам преко којег локални рат прелази у глобални ценовни удар. Када се такав чеп појави на најважнијем енергетском уском грлу света, последице се не задржавају у Заливу, него ударају и по Европи, Азији, државним буџетима и корпоративним билансима широм планете.

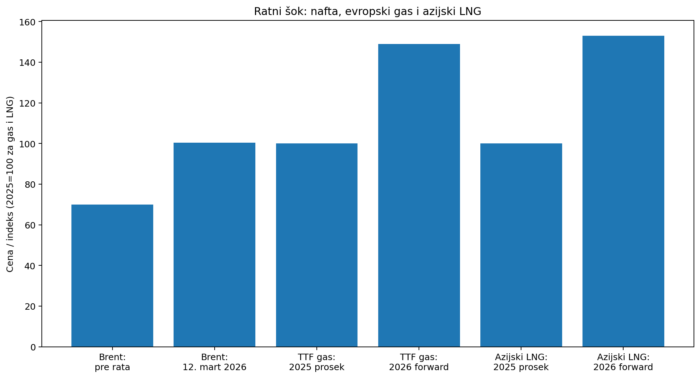

Први и највидљивији ефекат већ је на ценама. Ројтерс је 12. марта објавио да је Брент скочио на 100,46 долара по барелу, највише од августа 2022, док је америчка нафта стигла до 95,70 долара. Само дан касније Ројтерс је пренео нову процену Барклиса, према којој је Брент за 2026. подигнут на 85 долара у основном сценарију, уз упозорење да би у случају дужег поремећаја кроз Хормуз могао да оде и до 100 долара, док су други медији бележили и интрадневне скокове још изнад тог нивоа. Истовремено је ИМФ саопштио да су светске цене нафте од децембра порасле скоро 50%, уз нагли раст цена гаса у Европи и Азији. То значи да тржиште више не тргује само садашњом несташицом, већ и страхом од будућег прекида испорука. У таквим околностима цена енергије постаје цена геополитичког ризика, а не само однос понуде и тражње.

Гас реагује још нервозније него нафта, јер је тржиште ЛНГ-а осетљивије на нагле прекиде и преусмеравања бродова. Ројтерс је 3. марта известио да су европски ТТФ фјучерси скочили више од 30% у једном дану када су трговци почели да урачунавају губитак катарских испорука, док је 9. марта исти извор навео да европски ТТФ форвард за 2026. сада просечно износи око 12,41 долара по ММБту, што је око 49% више од просека за 2025. Азијски ЛНГ форварди за 2026. достигли су око 12,95 долара по ММБту, односно око 53% више него 2025, а Ројтерс је 10. марта бележио и скок спот ЛНГ цена у Азији од 116%, на 22,50 долара по ММБту. Овде је поента брутално једноставна: ако Qатар стане или значајно успори, тржиште не губи само једног извозника, него велики део флексибилне глобалне понуде. Зато рат у Заливу не удара само на бензинске пумпе, него и на струју, грејање, хемијску индустрију, ђубрива и транспорт.

ИЕА посебно наглашава да би прекид ЛНГ токова кроз Хормуз значио пад глобалне ЛНГ понуде за више од 300 милиона кубних метара дневно, што је двоструко више од просечног тока кроз Северни ток 2021. године. Готово целокупан ЛНГ из Катара и УАЕ према светском тржишту пролази тим правцем, а ИЕА процењује да је 2025. кроз Хормуз прошло нешто више од 112 бцм ЛНГ-а, односно скоро 20% светске ЛНГ трговине. Од тога је готово 90% ишло ка Азији, док је удео Европе био нешто изнад 10%; ипак, и тих европских 10% може да изазове огроман шок, јер европско тржиште функционише као спрегнуто са азијским – када Азија повуче више бродова, Европа плаћа скупље да би задржала терете. Због тога европски проблем није само директна зависност од Катара, већ индиректна конкуренција са много већим азијским купцима. Управо та секундарна зараза цена прави разлику између локалног поремећаја и глобалне енергетске кризе.

Најизложенија је Азија. ЕИА процењује да је 84% нафте и 83% ЛНГ-а који су прошли кроз Хормуз 2024. отишло ка азијским тржиштима, пре свега Кини, Индији, Јапану и Јужној Кореји. ИМФ додатно наводи да кроз Хормуз нормално пролази скоро половина азијског увоза нафте и око четвртина азијског увоза ЛНГ-а, док за Јапан тај канал чини скоро 60% увоза нафте и око 11% увоза ЛНГ-а. Ројтерс је већ показао колико је ситуација озбиљна: Јужна Кореја је увела ограничење велепродајне цене бензина, а Јапан креће у пуштање 80 милиона барела из залиха, као део шире ИЕА координације. Другим речима, највећи индустријски центри планете већ не реагију анализама, него ванредним мерама. Када државе тог калибра крену да административно бране домаће тржиште горива, то је знак да више нису у питању само тржишне осцилације.

Европа је нешто мање директно везана за Хормуз него Азија, али је политички и финансијски рањивија зато што и даље плаћа цену претходног енергетског слома из 2022. Ројтерс је подсетио да је Европа 2025. добијала око 7% ЛНГ-а из Катара, али да стварни ризик није само тај проценат, већ то што дужи застој у Катару ремети све глобалне трговачке токове. Финанциал Тимес је ових дана упозорио да је Европа опет суочена са „дежа ву“ енергетским шоком, при чему скупља енергија поново отвара питање инфлације, државне помоћи и раста приноса на обвезнице. ЕЦБ је још раније показала да енергетски скокови погађају цео производни ланац: од раста инпут трошкова, преко пада куповне моћи, до слабљења инвестиција и конкурентности. Зато европски проблем није само рачун за гас, већ и питање колико још буџетског простора постоји да се домаћинства и предузећа поново субвенционишу. Европа данас није у истој политичкој и фискалној позицији као 2022, а то је можда и њена највећа слабост.

Удар на ликвидност великих корпорација долази кроз неколико канала истовремено. Први је најпростији: скупља нафта и гас значе скупљу производњу, транспорт, логистику, грејање, осигурање и финансирање залиха. ЕЦБ је у својој анализи закључила да енергетски шокови краткорочно обарају производњу, а потом смањују и инвестиције, са негативним последицама по продуктивност и дугорочну конкурентност. Код компанија које раде са малим маржама то се врло брзо претвара у проблем обртног капитала, јер трошкови расту одмах, док приходи касне или потрошња слаби. Додатни удар долази преко цена задуживања: када енергија подиже инфлацију, централне банке спорије спуштају камате или их дуже држе високим, па се и рефинансирање дуга погоршава. То значи да енергетски шок не удара само биланс успеха, већ и новчани ток. Корпорација може на папиру да буде профитабилна, а да јој стварни кеш постане тесан.

| Показатељ | Вредност | Значење |

|---|---|---|

| Нафта кроз Хормуз | 20 милиона барела дневно | Око 20% светске потрошње нафтних течности |

| Удео у светској поморској трговини нафтом | >25% | Кључна артерија без праве алтернативе |

| ЛНГ кроз Хормуз | око 20% светске трговине | Главна рута за Катар и УАЕ |

| Брент (12. март 2026) | 100,46 $ по барелу | Највиши ниво од 2022. |

| Европски ТТФ скок | >30% у једном дану | Тржиште реаговало на ризик прекида испорука |

| ТТФ 2026 форвард | +49% у односу на 2025 | Знатно скупљи гас за Европу |

| Азијски ЛНГ 2026 форвард | +53% у односу на 2025 | Јак притисак на увознике у Азији |

| Правило ММФ-а | +10% цена нафте = +0,4 п.п. инфлације | Уз пад глобалног раста 0,1–0,2% |

Најтеже су погођене енергетски интензивне индустрије. Хемија, челик, алуминијум, цемент, керамика, ђубрива, папир, стакло, авио-превоз, бродарство и велики ланци малопродаје међу првима осећају шок јер трошкови горива и енергије код њих нису споредна ставка, него основни део пословног модела. Када гас и струја подивљају, те фирме морају да бирају између три лоше опције: да подигну цене и ризикују пад тражње, да задрже цене и поједу сопствену маржу, или да смање производњу. ЕЦБ управо на том месту види механизам преко којег енергетски шок разара будућу конкурентност, јер фирме одлажу инвестиције у опрему, истраживање и ширење капацитета. Ако рат потраје, најугроженији неће бити само они који тренутно губе профит, већ и они који остају без инвестиционог даха. Последица није само слабији квартал, него дуже технолошко заостајање и већа зависност од државне помоћи.

Транспорт и трговина улазе у нову фазу притиска, јер енергија није једини трошак који скаче. ЕИА упозорава да и краткотрајан поремећај на главном чокепоинту прави застоје, повећава трошкове бродарења и осигурања и продужава време испоруке. Ројтерс и други медији су већ бележили нападе на танкере, поремећаје у ирачким и заливским лукама, као и страх комерцијалних превозника да уопште користе руту кроз Хормуз. То аутоматски значи више возарине, више ратне премије осигурања и више везаног капитала у роби која касни. Корпорације тада не плаћају само скупљи енергент, него и скупљи пут до тржишта. За ланце снабдевања, који су ионако растегнути од пандемије па наовамо, то је нови удар на ликвидност, јер се новац дуже „смрзава“ у транзиту, залихама и хеџингу.

| Група | Ефекат | Зашто |

|---|---|---|

| Увозници енергије у Азији | Велики губитак | Велика зависност од Хормуза и катарског ЛНГ-а |

| Индустријска Европа | Губитак | Скупљи гас, струја и производња |

| Енергетски интензивне корпорације | Губитак | Већи трошкови енергије и транспорта |

| Државе са слабим буџетима | Губитак | Већи увоз, више субвенција и скупље задуживање |

| Амерички произвођачи нафте и ЛНГ-а | Добитак | Више цене уз мањи директан ратни ризик |

| Норвешка и сигурни извозници | Добитак | Геополитичка премија на сигурну испоруку |

| Произвођачи угља | Краткорочна добит | Прелазак са гаса на угаљ када ЛНГ поскупи |

| Мултинационалне нафтне компаније у Заливу | Мешовито | Виша цена помаже, али рат ремети производњу |

Државе су под још сложенијим притиском, јер оне не могу да размишљају само тржишно. Када енергија поскупи, владе се суочавају са избором који је политички отрован: или пустити да грађани и фирме плате пуни рачун, па трпети инфлацију, пад стандарда и социјално незадовољство, или опет отварати буџет кроз субвенције, цапс, трансфере и пореска растерећења. ЕЦБ је израчунала да су мере помоћи домаћинствима и компанијама због енергетског и инфлаторног удара у еврозони износиле 1,8% БДП-а 2022. и 1,3% БДП-а 2023., уз даље смањивање касније. То показује колико су такве интервенције скупе чак и када шок почне да попушта. Ако нови ратни талас поново натера државе на масовну компензацију цена, буџети који су се једва вратили из периода пандемије и украјинске енергетске кризе могли би опет да склизну у нову рунду задуживања. А тада се енергетски проблем претвара у фискални проблем.

Ту се долази до кључног питања ликвидности држава. Земље које увозе енергију плаћају већи рачун за увоз баш у тренутку када им расту и трошкови камата на дуг, док им политички притисак налаже да штите становништво и привреду. ИМФ је ових дана проценио да сваки трајни раст цене нафте од 10% може да подигне глобалну инфлацију за око 0,4 процентна поена и да снизи глобални оутпут за 0,1 до 0,2%. То није апстрактан број: виша инфлација значи скупље задуживање, слабији реални раст и спорији приход буџета, док истовремено расходи расту кроз субвенције, плате, социјална давања и камате. Држава у таквом сценарију не остаје без новца преко ноћи, али јој се простор за дисање сужава из месеца у месец. За земље са слабијим валутама, већим дефицитима и зависношћу од увоза енергената то може врло брзо постати питање макроекономске стабилности, а не само цене горива.

Највећи губитници су, логично, велики увозници енергије без озбиљне домаће производње. Ту спадају европске економије високе индустријске потрошње, Јапан, Јужна Кореја, многе афричке и јужноазијске земље, као и земље са хроничним спољним дефицитима. АП је ових дана показао како афричке економије које зависе од увоза нафтних деривата већ осећају раст инфлације, слабљење валута и притисак на домаће потрошаче. Ројтерс је за Јужну Кореју нагласио да земља око 70% нафте и 20% ЛНГ-а добија са Блиског истока, што објашњава зашто је Сеул посегао за административном контролом цена. Слична је логика и у другим увозним економијама: што је већа зависност од спољне енергије, а мања фискална резерва, то је већи ризик. Код сиромашнијих држава то лако прелази у кризу платног биланса, док код богатијих прераста у скупљи живот, спорији раст и нову политичку нестабилност.

Средњорочно губе и велике мултинационалке са озбиљном изложеношћу Заливу. Финанциал Тимес преноси да би америчке нафтне групе могле добити око 63 милијарде долара додатног ветра у леђа, али да велике међународне компаније попут Ексонмобил, Шеврон, БП-а, Шела и Тоталенерџис истовремено трпе и озбиљне производне и логистичке поремећаје у региону. Другим речима, није свака скупа нафта аутоматски добра вест за сваког произвођача нафте. Ако компанија има много производње, инфраструктуре или терминала баш у зони сукоба, рат јој може поништити корист од више цене. Добит зато иде онима који продају скупљу робу из безбеднијих јурисдикција, а губитак онима којима је физичка производња или извоз угрожен. У том смислу рат не прави само разлику између извозника и увозника, него и између „сигурних“ и „несигурних“ произвођача.

Ко је онда на добитку? Прво, државе и компаније које производе нафту и гас ван главне зоне сукоба, а могу брзо да повећају извоз или макар да наплате вишу цену без већег оперативног ризика. У тој групи су пре свега амерички произвођачи нафте и ЛНГ-а, чији су трошкови и даље релативно нижи од међународних продајних цена. Ројтерс наводи да при садашњим форвардима амерички извозници ЛНГ-а уз домаћи гас око 3,63 долара по ММБту могу рачунати на веома високе марже и у Европи и у Азији. Финанциал Тимес додатно наводи да амерички схале сектор, због ограничене изложености Блиском истоку, посебно профитира од скока WTI-ја. То значи да се ратни профит не слива само у традиционалне заливске извознике, него и у енергетске силе које могу да ускоче као „сигурнији снабдевачи“. У свету страха, сигурност постаје додатна премија на цену.

На добитку су и поједини извозници ван Залива, укључујући Норвешку и неке афричке и латиноамеричке произвођаче, под условом да немају исти ниво логистичког ризика. АП наводи да би афрички извозници попут Нигерије, Анголе, Алжира и Либије могли имати веће приходе ако високе цене потрају, иако део тог добитка често поједу увоз скупљих деривата и домаће слабости прераде. Исто важи и за државе које извозе угаљ, јер Ројтерс бележи да је скок ЛНГ-а већ подстакао гас-то-цоал сwитцхинг, посебно у Азији, што повећава тражњу за квалитетним термалним угљем. Дакле, енергетски шок не прави само победнике у нафти и гасу, већ подиже и цену алтернативних фосилних горива. То је ружна истина оваквих криза: што је енергија скупља и несигурнија, то се тржиште враћа и прљавијим изворима само да би одржало систем у погону.

Један од највећих скривених губитника су централне банке. Енергетски шок им руши причу о контроли инфлације баш када су многе од њих покушавале да уђу у фазу постепеног попуштања монетарне политике. ИМФ је већ упозорио на директну везу између скупље нафте, више глобалне инфлације и нижег оутпута, док су тржишта након скокова енергије одмах почела да коригују очекивања око камата. То значи да компаније и државе не трпе само скупље енергенте, него и могућност да ће новац дуже остати скуп. А када је новац скуп, рефинансирање обвезница, синдицираних кредита и краткорочног дуга постаје теже. Енергетски шок зато преко инфлације улази право у систем финансирања. Није проблем само што је гориво скупље, него што скупља енергија може да одложи пад камата и да ликвидност учини тврђом за све.

Други скривени губитник су сектори који зависе од слабе цене транспорта и високог поверења потрошача. Авио-индустрија, туристички ланци, глобална малопродаја, е-трговина са дугим ланцима снабдевања, аутомобилска индустрија и многи произвођачи робе широке потрошње улазе у проблем двоструког удара: скупљи инпути и слабија потражња. Потрошач који више плаћа гориво, грејање и храну мање троши на све остало, а то онда удара приходе фирми које саме већ плаћају више енергије и транспорта. Ту се види како ратна цена нафте прелази у цену економске активности. Не погађа само оне који купују бареле и ЛНГ терете, него и читав екосистем фирми које зависе од расположивог дохотка становништва. Када енергија поскупи довољно снажно, цела економија почиње да троши више на одржавање основног система, а мање на раст.

Важно је разумети и разлику између краткорочног и дугорочног сценарија. Ако се сукоб брзо смири и токови кроз Хормуз релативно брзо нормализују, свет може да преживи шок уз високе, али пролазне цене, уз помоћ залиха и преусмеравања бродова. Зато ИЕА и чланице попут Јапана већ пуштају огромне количине из резерви. Међутим, чак и Ројтерс преноси да стратешке залихе могу само да ублаже краткорочни удар, али не могу да покрију дуготрајан прекид на главној артерији снабдевања. Другим речима, резерве купују време, али не решавају геополитички проблем. Ако се рат продужи и настави гађање терминала, танкера и производних капацитета, тржиште ће постепено прећи из „нервозне реакције“ у стање трајног реструктурирања цена и токова. Тада нафта и гас више не расту због панике, него због реално мање доступне робе.

Због тога је питање ликвидности сада важније од саме дневне цене барела. Велика корпорација може преживети неколико недеља скупе нафте ако има здрав кеш, добре кредитне линије и хеџинг. Држава може амортизовати шок ако има девизне резерве, фискални простор и стабилну валуту. Али проблеми почињу када висока цена потраје, јер тада расту потребе за обртним капиталом, марже се тање, наплата се успорава, а финансирање поскупљује. Управо ту енергетски шок постаје ликвидносни шок. Није пресудно само колико нешто „вреди“ на папиру, већ колико брзо систем може да плати рачуне, рефинансира обавезе и издржи политички притисак. Зато је ова криза много више од приче о енергији: она је тест отпорности биланса, буџета и централнобанкарских планова.

Најпоштенији закључак гласи овако: рат на Блиском истоку већ је претворио енергију у централну тачку глобалне макроекономске нестабилности. Нафта је отишла назад ка или изнад 100 долара, европски гас и азијски ЛНГ снажно су скочили, а најважнији светски енергетски чокепоинт поново се показао као место преко којег локални рат може да постане глобална инфлаторна и ликвидносна криза. На губитку су пре свега увозници енергије, енергетски интензивне компаније, земље са танким буџетским простором и сви они којима су кеш токови већ затегнути. На добитку су сигурнији произвођачи нафте, ЛНГ извозници ван зоне сукоба и део фосилног сектора који уме да наплати геополитичку премију. Али и тај добитак је двосмислен, јер што је енергија скупља и нестабилнија, то је свет ближи комбинацији више инфлације, слабијег раста и нове рунде финансијског стреса. Укратко, ово није само енергетска вест, него упозорење да се глобална економија поново креће по ивици стагфлационог сценарија.