Narodna banka Srbije je zbog pandemije zarazne bolesti COVID-19 u dva navrata donela odluke kojima nalaže poslovnim bankama i lizing kućama da svojim dužnicima omoguće tromesečni zastoj u otplati dospelih obaveza (moratorijum) po osnovu kredita. NBS je drugom, julskom odlukom zastoj u izmirenju obaveza produžila i za obaveze koje dospevaju do 30. septembra 2020 .god. Zastoj znači da banka tokom moratorijuma klijentima ne naplaćuje zateznu kamatu na neizmireno potraživanje, da ne pokreće postupak izvršenja ni prinudne naplate i druge radnje u cilju naplate potraživanja.

То, међутим, не значи да ће се банке које у Србији послују одрећи уговорене камате на своје „производе“ које су највеће у читавој Европи, као ни накнада за своје услуге (провизије, апсурдне накнаде за одржавање рачуна или накнаде обраде кредита) чија је цена астрономска, а банке на њих не плаћају држави порез на додату вредност. Суштина ове одлуке је да се грађани не ослобађају папрених камата и цена услуга, већ да им се испуњење уговора продужава, а банке додатно наплаћују цену за новац који су саме креирале издавањем кредита.

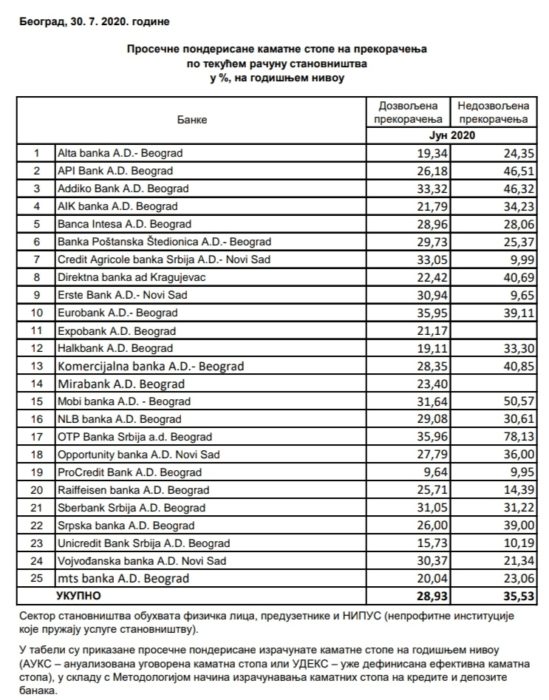

Природу овог „данајског поклона“ Народне банке Србије презадуженој привреди и грађанима у дужничком ропству могуће је сагледати уколико се пронађу подаци о висини каматне стопе коју банке у Србији наплаћују на прекорачење по текућем рачуну. Према подацима из јуна за оне који „уђу у минус“ (тзв. „овердрафт“) просечна камата коју наплаћују банке у Србији износи 35,53%. То је просек камата коју је креирало 25 банака које послују на српском тржишту за најсиромашније грађане Србије, који не могу да преживе од плате у Србији. Да је НБС само пасивни посматрач економског убиства српских грађана говори и податак да ове „зеленашке“ камате код појединих банака износе и 78,13% на годишњем нивоу (ОТП банка). У исто време референтна каматна стопа НБС (која би требало да утиче на висину камата коју плаћају грађани на кредите у банкама) тренутно износи 1,25% , док је цена новца, тј. камате коју банке плаћају када се на годишњем нивоу задужују на међубанкарском европском тржишту у минусу, и износи -0,353%

Где је разлика између камата од -0,353% које плаћају банке када позајмљују новац и камата од +78,13% које плаћају најсиромашнији грађани Србије када од банака у Србији позајмљују тај исти новац? Ова је разлика цена економског убиства грађана и привреде Србије и она се не налази само у активи банака које у Србији послују. Она се налази и у џеповима оних који су распродали српско банкарско тржиште а тренутно уживају синекуре и милионске плате у управним одборима банака са страним капиталом у Србији, чији су интерес заступали свесним уништењем домаћег банкарског и финансијског система.

Монетарни суверенитет НБС пренет је ММФ-у, коме тзв. независна српска „банка свих банака“ једино и полаже рачуне, а кредитна и каматна политика препуштене су профитерским банкама које српско банкарско и финансијско тржиште третирају као полигон дивљег капитализма. То су инструменти уништења српске државе, српске привреде и српских грађана.

Давно је један од гувернера америчког ФЕД (Централне банке САД) изјавио: „Када би људи знали како функционише банкарски систем – избила би револуција!“

Срећа је наша што немамо ФЕД већ НБС и што живимо у „златном добу највећег привредног раста у Европи“.